Ein paar Klicks, eine Wallet-Adresse und schon landen kostenlose Coins im eigenen Krypto-Portfolio. Was auf den ersten Blick nach einem Geschenk aussieht, kann eine steuerliche Stolperfalle sein. Airdrops gelten nämlich in vielen Fällen nicht einfach als steuerfreie Goodies, sondern als Einnahmen, die das Finanzamt ganz genau sehen will. Wer in Deutschland Krypto-Airdrops erhält, sollte deshalb wissen, wann Steuern anfallen und was bei der Angabe in der Steuererklärung zu beachten ist. In diesem Guide behandeln wir die wichtigsten steuerlichen Regeln rund um Airdrops – verständlich, aktuell und praxisnah.

Wenn du dich generell über die Krypto-Besteuerung in Deutschland informieren möchtest, empfehlen wir dir zusätzlich unseren großen Krypto-Steuer Guide für Deutschland mit allen wichtigen Infos und Tipps.

Das Wichtigste zur Airdrop-Steuer in Deutschland auf einen Blick

- Airdrops können steuerpflichtig sein: Entscheidend ist, ob du eine Gegenleistung erbracht hast.

- Keine Leistung, keine Steuer: Ohne aktive Gegenleistung ist der Erhalt steuerfrei.

- Gegenleistung bedeutet Steuerpflicht: Bei erfolgter Gegenleistung wird der Airdrop beim Zufluss besteuert.

- Einjährige Haltefrist: Nach Ablauf der Haltefrist sind Veräußerungen steuerfrei.

- Dokumentation ist Pflicht: Nachvollziehbare Aufzeichnungen zu allen Transaktionen werden vom Finanzamt gefordert.

Was ist ein Airdrop?

Ein Airdrop ist die kostenlose Verteilung von Kryptowährungen oder Tokens. Hinter dieser Praxis steckt oft ein simples Ziel: Aufmerksamkeit erzeugen. Neue Projekte wollen damit frühzeitig Nutzer gewinnen und die Bekanntheit steigern. In vielen Fällen musst du dafür nichts weiter tun, als zum richtigen Zeitpunkt eine Wallet zu besitzen. Oftmals ist aber auch eine Registrierung, ein Social-Media-Beitrag oder das Halten eines bestimmten Tokens erforderlich.

Einfache Krypto-Steuererklärung erstellen

Airdrops vs. Bounties

Auf den ersten Blick wirken Airdrops und Bounties ähnlich: In beiden Fällen bekommst du Kryptowährungen mehr oder weniger „kostenlos“. Der Unterschied liegt im Detail – und ist steuerlich entscheidend.

- Airdrop: Wird dir in der Regel ohne konkrete Gegenleistung zugeteilt. Du musst zum Beispiel nur einen bestimmten Token halten oder deine Wallet-Adresse bekannt geben, aber du erbringst keine direkte Leistung.

- Bounty: Hier erledigst du bewusst Aufgaben. Zum Beispiel das Melden von Bugs, das Bewerben des Projekts oder das Erstellen von Content. Du tauschst also deine Arbeitszeit oder Kreativität gegen Tokens.

Airdrop-Steuer: Was gilt es zu beachten?

Aus steuerlicher Sicht kommt es bei Airdrops vor allem auf eines an: Unter welchen Umständen hast du die Tokens erhalten?

Ob der Zufluss von Airdrops besteuert wird, hängt davon ab, ob du eine aktive Leistung erbracht hast oder nicht. Auch die spätere Veräußerung ist relevant. Abhängig von der Haltedauer der Kryptowährungen kann ein Verkauf steuerfrei oder steuerpflichtig sein.

Hinzu kommt: Mit dem neuen BMF-Schreiben vom 6. März 2025 hat das Bundesfinanzministerium klargestellt, dass selbst dann eine Steuerpflicht entstehen kann, wenn du deine Tokens nicht aktiv abrufst – also kein Claiming stattgefunden hat. Entscheidend ist allein, ob dir der wirtschaftliche Wert einer Person zugeteilt werden kann.

Unterscheidung NFT-Airdrop und Coin-Airdrop

Coin-Airdrops beziehen sich auf die Verteilung von Kryptowährungen oder Token, während NFT-Airdrops auf die kostenlose Zuteilung von Non-Fungible Tokens (NFTs) abzielen. Beide Varianten können in Deutschland unter bestimmten Voraussetzungen steuerpflichtig sein. Mehr dazu findest du in unserem Beitrag zur NFT-Steuer in Deutschland.

Wie werden Airdrops besteuert?

Die steuerliche Behandlung von Airdrops ist in Deutschland nicht pauschal geregelt, sondern hängt davon ab, unter welche Einkunftsart der jeweilige Fall fällt.

- Zufluss steuerpflichtig: Hast du aktiv etwas für den Airdrop getan - etwa dich registriert, Inhalte geteilt oder ein Formular ausgefüllt – gilt der Zufluss als steuerpflichtig und der angesetzte Marktwert wird mit deinem persönlichen Einkommensteuersatz versteuert.

- Zufluss steuerfrei: Erhältst du den Airdrop einfach so – etwa durch das bloße Halten eines Tokens oder durch Zufallsauswahl – ist der Erhalt steuerfrei.

- Besteuerung bei Verkauf: Der Verkauf von Kryptowährungen gilt als privates Veräußerungsgeschäft mit einer einjährigen Spekulationsfrist: Wird der Token innerhalb dieser Frist verkauft, ist der Gewinn steuerpflichtig und unterliegt der Einkommensteuer. Nach einem Jahr ist der Verkauf steuerfrei.

- Freigrenze beachten: Liegt der gesamte Gewinn aus privaten Veräußerungsgeschäften im Kalenderjahr unter 1.000 €, dann bleibt eine Veräußerung auch innerhalb der einjährigen Krypto-Haltefrist steuerfrei. Wird die Grenze auch nur um einen Euro überschritten, ist der gesamte Betrag steuerpflichtig.

Tipp: In welchen Fällen Kryptowährungen steuerfrei sind, erfährst du im Kapitel “Wann sind Kryptowährungen steuerfrei?” in unserem Krypto-Steuerguide.

Ein weiterer wichtiger Punkt: Viele Airdrops haben zum Zeitpunkt des Zuflusses noch keinen echten Marktwert. In solchen Fällen wird steuerlich ein Eingangswert von „null Euro“ angenommen. Der Erhalt bleibt dann auch steuerfrei – aber ein späterer Verkauf gilt zu 100 % als Gewinn und ist entsprechend steuerpflichtig.

Alle Krypto-Investments auf einem Blick

Steuern beim Erhalt von Airdrops

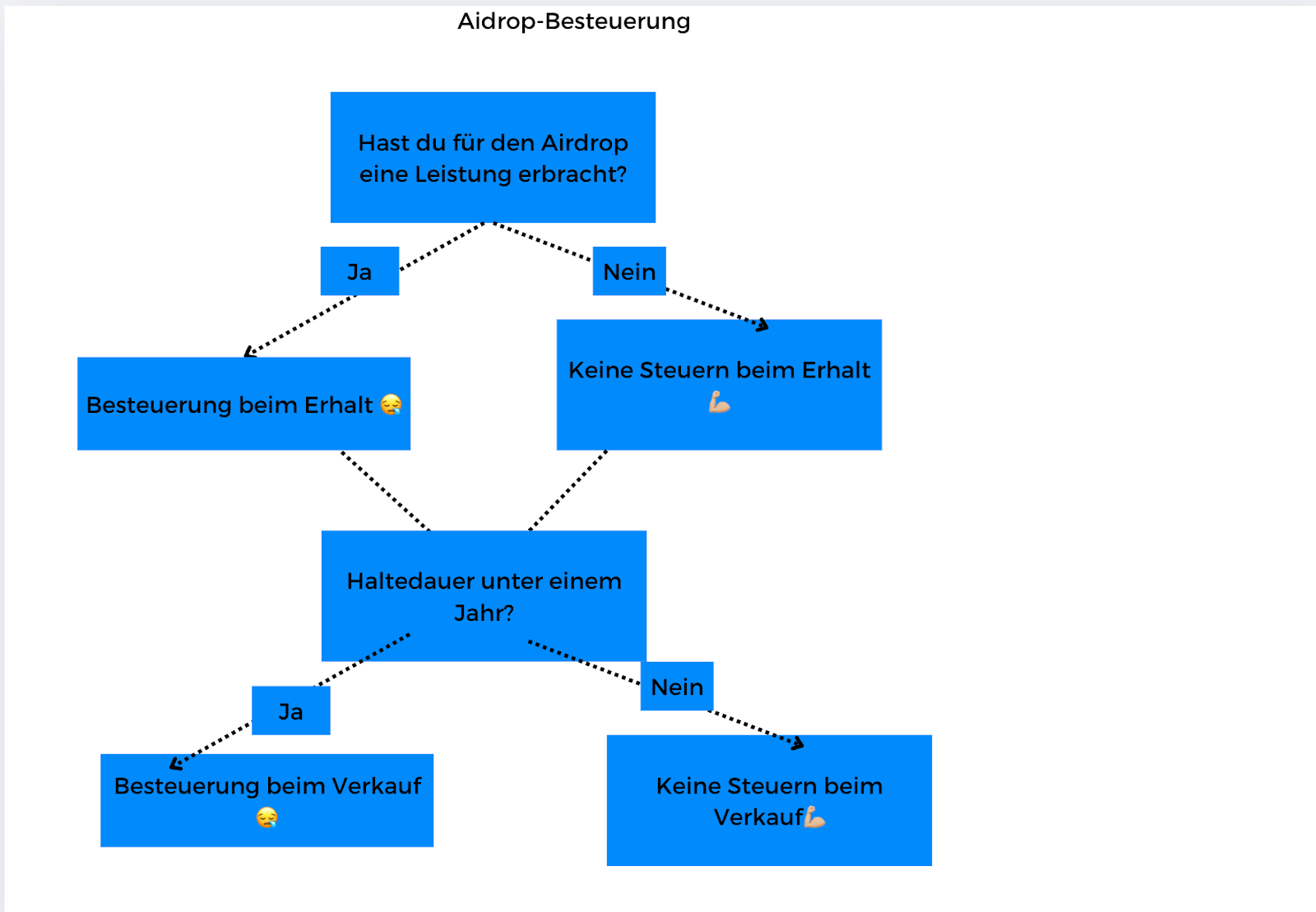

Ob der Erhalt eines Airdrops steuerpflichtig ist, hängt entscheidend davon ab, ob du eine Gegenleistung erbracht hast. Das Finanzamt unterscheidet dabei zwei Fälle:

- Airdrop ohne Gegenleistung: Wenn du den Airdrop einfach nur bekommst, weil du eine Wallet besitzt oder zufällig berechtigt bist – ohne dich aktiv registriert oder eine Handlung vorgenommen zu haben – liegt in der Regel keine steuerpflichtige Leistung vor. Der Erhalt bleibt steuerfrei.

- Airdrop mit Gegenleistung (Bounty): Wenn du dich zum Beispiel irgendwo angemeldet, Inhalte geteilt oder Aufgaben erledigt hast, gilt der Airdrop als Entlohnung für eine Leistung. Damit entsteht beim Zufluss ein steuerpflichtiger Ertrag, der mit deinem persönlichen Einkommensteuersatz versteuert werden muss. Als Bemessungsgrundlage dient dabei der Marktwert des Tokens zum Zeitpunkt des Zuflusses.

- Freigrenze: Für sonstige Einkünfte gilt eine Freigrenze von 256 € pro Jahr. Bleiben deine gesamten Einnahmen aus Airdrops, Bounties oder anderen sonstigen Leistungen unter dieser Grenze, bleiben sie steuerfrei. Wird sie überschritten, ist der volle Betrag steuerpflichtig.

Steuern beim Verkauf von Airdrops

Beim Verkauf eines Airdrops kommt es steuerlich nicht darauf an, ob du zuvor eine Gegenleistung erbracht hast. Entscheidend sind drei Dinge: Haltefrist, Freigrenze und der Marktwert beim Erhalt.

- Haltefrist: Wird der Airdrop innerhalb eines Jahres verkauft, ist der Gewinn steuerpflichtig. Nach Ablauf der Frist ist der Verkauf steuerfrei.

- Freigrenze: Gewinne aus privaten Veräußerungsgeschäften sind bis zu 1.000 € pro Jahr steuerfrei. Wird die Grenze überschritten, ist der gesamte Gewinn steuerpflichtig.

- Marktwert beim Erhalt: Wurde der Airdrop beim Zufluss nicht besteuert (z. B. bei 0 € Marktwert), ist der gesamte Verkaufserlös steuerpflichtig. Wurde der Airdrop bereits versteuert, gilt der damalige Marktwert als Anschaffungskosten. Nur die Wertsteigerung darüber hinaus muss dann beim Verkauf versteuert werden.

Tipp: Weitere Infos zur Krypto-Steuer bei Veräußerung findest du in unserem Krypto-Steuerguide.

Wann müssen Airdrops versteuert werden?

Für die Besteuerung ist der Zeitpunkt des Zuflusses entscheidend. Nach dem BMF-Schreiben vom 06.03.2025 gilt ein Airdrop als zugeflossen, sobald du darüber verfügen kannst – also in dem Moment, in dem der Token in deiner Wallet erscheint oder dir zugewiesen wird. Ob du aktiv „claimst“ oder nicht, spielt keine Rolle.

Die Veräußerung - also der spätere Verkauf oder Tausch - ist ein weiterer möglicher steuerlicher Auslöser. Hier entscheidet die Haltedauer, ob ein Gewinn versteuert werden muss oder steuerfrei bleibt. Die Spekulationsfrist beträgt dabei ein Jahr. Innerhalb dieser Frist ist ein Verkauf steuerpflichtig, danach steuerfrei.

Haltefrist bei Airdrops

Bei Airdrops gilt wie bei anderen privaten Veräußerungsgeschäften eine Krypto-Haltefrist von einem Jahr. Verkaufst du den erhaltenen Token innerhalb dieser Frist, ist ein erzielter Gewinn steuerpflichtig. Nach Ablauf von zwölf Monaten kann der Verkauf steuerfrei erfolgen.

Der beste Krypto-Steuer Rechner!

Welche Steuerpflichten gibt es bei Airdrops?

Wer Airdrops erhält, ist verpflichtet, diese steuerlich korrekt zu erfassen – auch dann, wenn sie zum Zeitpunkt des Zuflusses steuerfrei sind. Entscheidend ist eine vollständige und nachvollziehbare Dokumentation.

Du solltest insbesondere folgende Punkte festhalten:

- Datum des Zuflusses

- Art des Airdrops (Coin oder NFT)

- Anzahl und Bezeichnung des Tokens

- Marktwert zum Zeitpunkt des Erhalts

- Transaktionen wie Tausch oder Verkauf

- Verwendete Wallets oder Plattformen

Airdrops in der Steuererklärung angeben

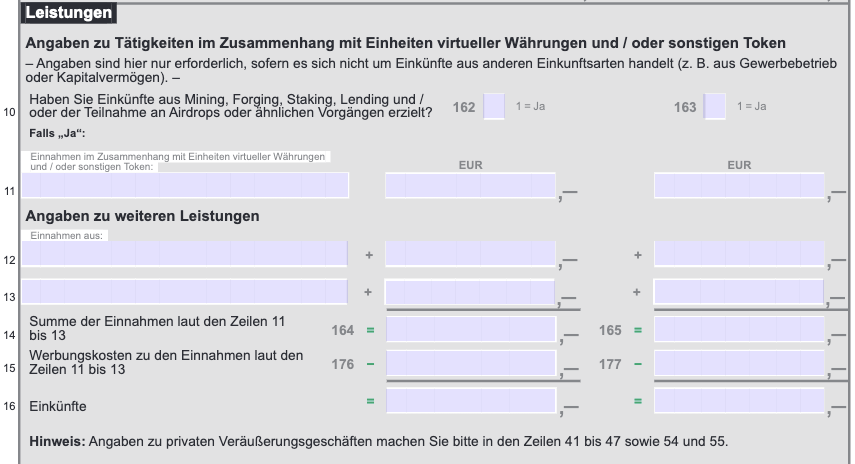

Werden Airdrops bereits bei Zufluss besteuert, zählen sie als sonstige Einkünfte und müssen in der Anlage SO der Steuererklärung im Bereich “Leistungen” eingetragen werden. Zum Ausfüllen der Formulare nutzt du am besten das offizielle Steuerportal ELSTER.

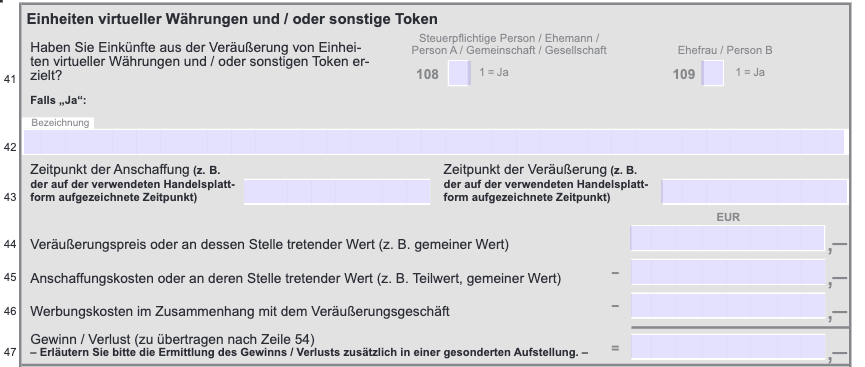

Gewinne und Verluste aus der Veräußerung von Airdrops bzw. Kryptowährungen werden in der Anlage SO unter „Einheiten virtueller Währungen und / oder sonstige Token“ erfasst.

Der Gewinn bzw. Verlust muss in Zeile 54 (Box 114 bzw. 115) übertragen werden.

Eine ausführliche Anleitung zur Erstellung deiner Steuererklärung und viele weitere Tipps findest du in unserem Krypto-Steuer Guide.

Versteuerung von Airdrops in anderen Ländern

Airdrop-Steuer in Österreich

In Österreich ist der Erhalt eines Airdrops steuerfrei. Beim späteren Verkauf fällt eine Steuer in Höhe von 27,5 % an - unabhängig davon, wie lange der Token gehalten wurde. Alle Details findest du in unserem umfassenden Artikel zur Krypto-Steuer in Österreich.

Airdrop-Steuer in der Schweiz

In der Schweiz gilt der Erhalt eines Airdrops als steuerpflichtiges Einkommen, sofern ein konkreter Wert zuordenbar ist. Der spätere Verkauf bleibt dagegen steuerfrei, solange du im Privatvermögen handelst und keine gewerbliche Tätigkeit vorliegt. Alle Details findest du in unserem umfassenden Artikel zur Krypto-Steuer in der Schweiz.

Airdrop Steuer in Deutschland – Steuerguide [2025]

Was ist ein Airdrop?

Ein Airdrop ist die kostenlose Verteilung von Kryptowährungen oder NFTs – oft als Marketingaktion oder Belohnung für bestimmte Aktivitäten. Manche Airdrops werden automatisch vergeben, bei anderen musst du dich aktiv registrieren oder bestimmte Bedingungen erfüllen.

Müssen Airdrops versteuert werden?

Ja, unter bestimmten Umständen. Entscheidend ist, ob du eine Gegenleistung erbracht hast oder nicht. Ohne Gegenleistung ist der Airdrop beim Erhalt steuerfrei, der spätere Verkauf aber innerhalb der Haltefrist steuerpflichtig. Mit einer Gegenleistung ist bereits der Erhalt einkommensteuerpflichtig.

Wo trage ich Airdrops in die Steuererklärung ein?

Wenn der Airdrop beim Erhalt steuerpflichtig war, musst du ihn als sonstige Einkünfte in der Anlage SO eintragen. Wird die Steuer erst beim Verkauf fällig, musst du den Gewinn bei „Einheiten virtueller Währungen und / oder sonstige Token“ angeben.

Fazit zur Besteuerung von Airdrops in Deutschland

Airdrops sind steuerlich kein Selbstläufer. Ob und wann sie besteuert werden, hängt vom Einzelfall ab – insbesondere von der Gegenleistung und der Haltedauer. Wer hier den Überblick behält, kann Steuern sparen und rechtliche Risiken vermeiden. Mit CoinTracking dokumentierst du Airdrops automatisch, behältst Haltefristen im Blick und erstellst deinen Steuerreport in wenigen Klicks.

Haftungsausschluss: Alle oben bereitgestellten Informationen dienen nur zu Informationszwecken und sollten nicht als professionelle Anlage-, Rechts- oder Steuerberatung angesehen werden. Sie sollten Ihre eigene Recherche durchführen oder sich bei der Anlage an einen professionellen Finanzberater wenden.